|

|

|

|

|

|

|

|

|

|

|

|

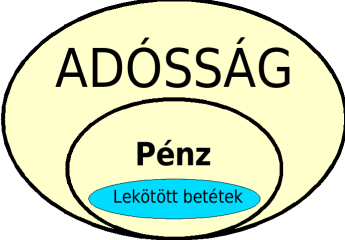

- P: a forgalomban levo, a termékek és szolgáltatások cseréjére rendelkezésre álló, bankhitelként teremtett, még a gazdaságban levo pénzmennyiség

- A: a teremtett pénzmennyiséggel kapcsolatos Adósság a bankok felé. A hitelezés mechanizmusa miatt a bankok úgy tudják teremteni és megszüntetni a pénzt, hogy az adósság a bankok felé sokkal nagyobb legyen, mint a bankok által teremtett pénzmennyiség: a pénz csak kering, míg az adósság növekszik. A hiteltörlesztéskor az eredetileg teremtett pénz megszűnik. Részletesebben itt

- L: Lekötött betétek. Ez mindig kisebb, mint a pénzmennyiség (hiszen csak létezo pénzt lehet lekötni, nem létezot nem). A pénz jelentos része látraszóló betét (azaz nem lekötött).

|

|

|

|

|

|

|

|

|

|

|

|

|

A HIBÁS KÉPLET, mellyel leigázzák a világot

Az A > P > L egy bankra is igaz, és ezért természetesen a bankok összességére is (=bankrendszer).

Közgazdaságtanból ezt tanítják: A bank kamathaszna = P * (hitelkamat - betétikamat)

Ezt általában kamatmarzs képletnek nevezik. Ez förtelmes BUTASÁG. A bank nem a pénz után szed kamatot, hanem az adósság után !

Mivel ezt tanítják, ismételgetik, a politika, a sajtó és végül a nép átgondolás és felülbírálás nélkül (mondhatni birka módon) átveszi, alkalmazza és következtet belole. Ezért nem érti az egész világ, mitol és hogyan adósodik el, miért kell minden évben többet termelnie, és valamiért mégis kevesebb jut.

Ezt a képletet (a jó képlettel szemben) nem is nagyon próbálja megvédeni egyetlen értelmes közgazdász sem, annyira nyilvánvaló butaság, ha belegondolunk. HA belegondolunk! Sajnos nem szokás belegondolni. Pedig Mari néni is tudja, hogy a bank az adósság után szed kamatot, nem a pénzmennyiség után:

- a bank kamathaszna = A * hitelkamat - L* betétikamat

- Még pontosabban: a bank kamathaszna = A * hitelkamat - L* betétikamat - (P-L)*látraszólókamat + tartalék*MNBalapkamat

A pontosabb képlet mutatja a látraszóló betétekre kifizetett (általában közel 0, tipikusan 0.1 .. 0.5%) kamatot, és az adónkból a banki tartalékra kifizetett kamatot is. Látható, hogy a bankok saját (ill. tulajdonosaik más vállalkozásai) számláin levo pénzmennyiség nem része P-nek. Ugyanis az egyik zsebbol a másikba fizetett kamat nem igazi költség a bank számára.

Természetesen a bankoknál levo készpénz sem része P-nek, ezt már a számlapénzekkor számoltuk. Ellenkezo esetben ATM készpénzfelvételkor P-csökkenést tapasztalnánk, bankszámlára készpénzbefizetéskor pedig P-növekedést (ami abszurdum, hiszen a számlatulajdonos - akit a tranzakció érint - számára rendelkezésre álló pénzmennyiség nem változik. Mint tudjuk, a P a hitelnyújtáskor növekszik és a hiteltörlesztéskor csökken.)

Nem igaz (amit a kamatmarzs képlet sugall), hogy a bank ügyfelei lényegében egymásnak tartoznak.

A különbség óriási, különösen az (A-P)*hitelkamat tagja. Ráadásul a magánbankok pénzteremtése az államnak kiesett bevétel (pénzkibocsájtási = seigniorage), ez az államadósság kamatterhei (adósságszolgálat) révén az adókon keresztül terheli a termelo vállalatokat, végül is a háztartásokat / állampolgárokat.

A különbség a hibás és helyes képlet között óriási, kb. az össztermék 20-25%-a, a gazdaság legjelentosebb hatása ! Ez a világ eladósodásának igazi oka.

Megfigyelhetjük, hogy a politika (törvényhozás), és a sajtó (véleményezés) látványosan nem tudja kezelni a helyzetet, semmiféle reális megoldási koncepcióval

nem rendelkezik. Most már láthatjuk, miért: mert a közgazdászok a hibás, súlyosan megtéveszto tananyag miatt nem értik a gazdaság legjelentosebb hatását,

mindenki más pedig megértés nélkül veszi át a hibás koncepciókat.

Így aztán az a szánalmas helyzet áll elo, hogy a politika + sajtó úgy próbál meg bonyolult makrogazdasági rendszereket hangolni, hogy fogalma sincs a gazdaság legjelentosebb hatásáról. Mintha integrálni próbálnának, miközben még az összeadást sem ismerik. Nem fog menni. Láthatóan nem is megy.

Mert olyan gépet piszkálgatnak, aminek a működésének még az alapjait sem értik.

|

|

|

|

|

|

|

|

|

|

|

|

|

Láthatjuk, hogy a kamatmarzs = hitelkamat - betétikamat nem más, mint megtévesztés. Lehet akár 0.1% is, mivel ez csak a lekötött betétek mennyiségére vonatkozik. Az adósság nagy része, ami után a bank hitelkamatot szed anélkül hogy bármilyen kamatot kifizetne, ennek többszöröse. Ezt általában uzsorának hívják, ezzel megkülönböztetve a jogos kamattól (amit megszerzett pénze után bárki tud szedni, pénzteremtés nélkül is).

A hibás képletet és a belőle adódó szemléletet kritika és átgondolás nélkül átveszi a politika, a sajtó, és a társadalom. Emiatt

nem veszik észre, hogyan koncentrálódik a vagyon, és válik egyre kiszolgáltatottabbá mindenki, a demokrácia egy bábjátékká, a tömegtájékoztatás és oktatás butító szócsővé.

|

|

|

|

|

|

|

|

|

|