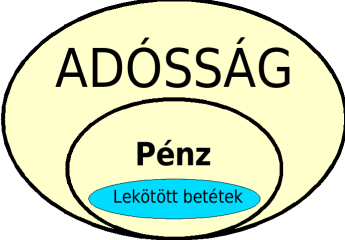

- P: a forgalomban levõ, a termékek és szolgáltatások cseréjére rendelkezésre álló, bankhitelként teremtett, még a gazdaságban levõ pénzmennyiség

- A: a teremtett pénzmennyiséggel kapcsolatos Adósság a bankok felé. A hitelezés mechanizmusa miatt a bankok úgy tudják teremteni és megszüntetni a pénzt, hogy az adósság a bankok felé sokkal nagyobb legyen, mint a bankok által teremtett pénzmennyiség: a pénz csak kering, míg az adósság növekszik. A hiteltörlesztéskor az eredetileg teremtett pénz megszûnik. Részletesebben itt

- L: Lekötött betétek. Ez mindig kisebb, mint a pénzmennyiség (hiszen csak létezõ pénzt lehet lekötni, nem létezõt nem). A pénz jelentõs része látraszóló betét (azaz nem lekötött).