|

|

|

|

|

|

|

|

|

|

|

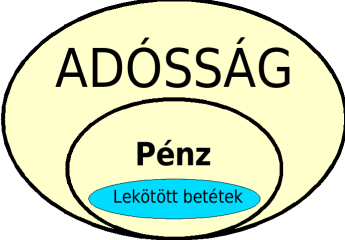

- P: a forgalomban levő, a termékek és szolgáltatások cseréjére rendelkezésre álló, bankhitelként teremtett, még a gazdaságban levő pénzmennyiség

- A: a teremtett pénzmennyiséggel kapcsolatos Adósság a bankok felé. A hitelezés mechanizmusa miatt a bankok úgy tudják teremteni és megszüntetni a pénzt, hogy az adósság a bankok felé sokkal nagyobb legyen, mint a bankok által teremtett pénzmennyiség: a pénz csak kering, míg az adósság növekszik. A hiteltörlesztéskor az eredetileg teremtett pénz megszunik. Részletesebben itt

- L: Lekötött betétek. Ez mindig kisebb, mint a pénzmennyiség (hiszen csak létező pénzt lehet lekötni, nem létezőt nem). A pénz jelentős része látraszóló betét (azaz nem lekötött).

|

|

|

|

|

|

|

|

|

|

|

|

|

Az A > P > L egy bankra is igaz, és ezért természetesen a bankok összességére is (=bankrendszer).

Közgazdaságtanból ezt tanítják: A bank kamathaszna = P * (hitelkamat - betétikamat)

Ezt általában kamatmarzs képletnek nevezik. Ez förtelmes BUTASÁG. A bank nem a pénz után szed kamatot, hanem az adósság után !

Mivel ezt tanítják, ismételgetik, a politika, a sajtó és végül a nép átgondolás és felülbírálás nélkül (mondhatni birka módon) átveszi, alkalmazza és következtet belőle. Ezért nem érti az egész világ, mitől és hogyan adósodik el, miért kell minden évben többet termelnie, és valamiért mégis kevesebb jut.

Ezt a képletet (a jó képlettel szemben) nem is nagyon próbálja megvédeni egyetlen értelmes közgazdász sem, annyira nyilvánvaló butaság, ha belegondolunk. HA belegondolunk! Sajnos nem szokás belegondolni. Pedig Mari néni is tudja, hogy a bank az adósság után szed kamatot, nem a pénzmennyiség után:

- a bank kamathaszna = A * hitelkamat - L* betétikamat

- Még pontosabban: a bank kamathaszna = A * hitelkamat - L* betétikamat - (P-L)*látraszólókamat + tartalék*MNBalapkamat

A pontosabb képlet mutatja a látraszóló betétekre kifizetett (általában közel 0, tipikusan 0.1 .. 0.5%) kamatot, és az adónkból a banki tartalékra kifizetett kamatot is. Látható, hogy a bankok saját (ill. tulajdonosaik más vállalkozásai) számláin levő pénzmennyiség nem része P-nek. Ugyanis az egyik zsebből a másikba fizetett kamat nem igazi költség a bank számára.

Természetesen a bankoknál levő készpénz sem része P-nek, ezt már a számlapénzekkor számoltuk. Ellenkező esetben ATM készpénzfelvételkor P-csökkenést tapasztalnánk, bankszámlára készpénzbefizetéskor pedig P-növekedést (ami abszurdum, hiszen a számlatulajdonos - akit a tranzakció érint - számára rendelkezésre álló pénzmennyiség nem változik. Mint tudjuk, a P a hitelnyújtáskor növekszik és a hiteltörlesztéskor csökken.)

Nem igaz (amit a kamatmarzs képlet sugall), hogy a bank ügyfelei lényegében egymásnak tartoznak.

A különbség óriási, különösen az (A-P)*hitelkamat tagja. Ráadásul a magánbankok pénzteremtése az államnak kiesett bevétel (pénzkibocsájtási = seigniorage), ez az államadósság kamatterhei (adósságszolgálat) révén az adókon keresztül terheli a termelő vállalatokat, végül is a háztartásokat / állampolgárokat.

A különbség a hibás és helyes képlet között óriási, kb. az össztermék 20-25%-a, a gazdaság legjelentősebb hatása ! Ez a világ eladósodásának igazi oka.

Megfigyelhetjük, hogy a politika (törvényhozás), és a sajtó (véleményezés) látványosan nem tudja kezelni a helyzetet, semmiféle reális megoldási koncepcióval

nem rendelkezik. Most már láthatjuk, miért: mert a közgazdászok a hibás, súlyosan megtévesztő tananyag miatt nem értik a gazdaság legjelentősebb hatását,

mindenki más pedig megértés nélkül veszi át a hibás koncepciókat.

Így aztán az a szánalmas helyzet áll elő, hogy a politika + sajtó úgy próbál meg bonyolult makrogazdasági rendszereket hangolni, hogy fogalma sincs a gazdaság legjelentősebb hatásáról. Mintha integrálni próbálnának, miközben még az összeadást sem ismerik. Nem fog menni. Láthatóan nem is megy.

Mert olyan gépet piszkálgatnak, aminek a muködésének még az alapjait sem értik.

|

|

|

|

|

|

|

|

|

|

Egyáltalán hogyan vehetnek be a közgazdászok ilyen butaságot, mint a kamatmarzs képlet ?

A helyzet az, hogy a tananyag olyan, hogy mindenki beveszi. Én is bevettem.

- Nehéz megtalálni azt, amit nem keres az ember. Megmondták mi van, minek gondolkodna rajta ?

- Az ember nem feltételezi, hogy a tananyag megtéveszti.

- Természetesen az ábrát nem mutatják. Az A > P > L relációt sem említik, és azt sem mutatják meg, hogyan teszi azt a pénzteremtéses hitelmechanizmus lehetővé. Arra sem hívják fel a figyelmet, hogy a pénzmennyiség nagy része hosszú távú beruházási és ingatlan hitelek révén kerül a gazdaságba, ami miatt az Adósság a pénzmennyiség többszöröse, tipikusan 2-3-szorosa. USA dollárra kb 3-szorosa. A magyar forintot nézve közelebb van a 2.5-hez. Tehát nagyobb az adósság a bankok felé, mint amennyi pénz létezik. Ezt elvileg sem lehet visszafizetni. Lehet viszont csökkenteni, de csak ha az emberek rájönnek a csalásra.

- A hibás képlet egy hibás levezetésből jön ki, lényegében egy hibás általánosítással. Az általánosítás akkor lenne értelmes, ha az összes hitel 0 futamidejű lenne (ekkor A=P) és az összes pénzt lekötnék (ekkor P=L). Természetesen az általánosítás érvényességét (érvénytelenségét) nem említik, nem vizsgálják. Tehát azért nem értik a közgazdászok a gazdaság legjelentősebb hatását, mert a hitelezésnek csak az első pillanatát mutatják nekik (a pénzteremtést, pénz multiplikátort). Pedig ez nem egy jellemző állapot. A hiteltörlesztés során növekszik meg az A/P arány 1.00-ról az átlagos kb 3.0 értékre.

- Valahogy sikerül beültetni a fejekbe, hogy ez a pénzrendszer így a legjobb, nem is nagyon lehetne máshogy, és ezt nem kell vizsgálni. Ennek pontos módszerei egy külön vizsgálatot megérnének, mindenesetre bárki által könnyen ellenőrizhető tény, hogy sikerül ezt a képet kialakítani.

- Végül is volt 300 évük, hogy kidolgozzák azt a megtévesztő szemléletet és tananyag szövegezést, amivel leginkább el lehet fogadtatni a pénzmultiplikátor mechanizmust (ahogyan a bankok a pénzt teremtik). Tájékoztatni kell olyan mértékben, hogy az a kiváncsiságot kielégítse, ne gondolkodjanak rajta. Ugyanakkor nem lehet eltitkolni sem, és a banki tevékenységeket is el kell tudják végezni. A banki tevékenységeket kiválóan el lehet végezni anélkül, hogy a lényeget értenék. A bankok alkalmazottainak többsége szellemi segédmunkát végez. Egy bankba elég 5 ember is (mondjuk egy 100ezres igazán nagy bankba inkább 20), aki tényleg érti, hogy mi folyik itt.

|

|

|

|

|

|

|

|

|

|

Nem kell szégyenkezni amiatt, hogy bevettük a képletet, átvertek minket. Mint mondtam, mindenki beveszi. Szerencse kell ahhoz, hogy valaki (általában súgás után) átgondolja alaposabban, és rájöjjön a csalásra. Emiatt nem kell szégyenkezni. Viszont ha valaki azután is játssza a hülyét, hogy szembesítették a hibás és a jó képlettel, és nem hajlandó átgondolni ennek okait, következményeit, az már szégyen. Felül kell vizsgálni elég sok mindent: az állam szerepe, adózás, "szabad piac", részvénypiac, nyugdíjrendszer, "szabad sajtó", gazdasági problémák, munkanélküliség, nyomor, háborúk, környezetszennyezés, stb...

Nem kell hangosan hirdetni (pláne állási függésben), de át kell gondolni, utána kell olvasni. A technika segítségével (anonym / pseudonym módon) fel lehet venni úgy a kapcsolatot másokkal véleménycsere / együttgondolkodás céljából, hogy ne veszélyeztesse az állásukat (pl. a rektor ne tudja meg).

Aki homokba dugja a fejét, esetleg próbálja védeni a butaságot (lásd a lenti megtévesztéseket), az már gond.

Szokásos megtévesztések:

- kommunikációbénítási csapda. Pl. "a gépjárművek amortizálják az utakat": azt mondhatja erre valaki, hogy "nincs olyan, hogy gépjárművek", hanem pontosan meg kell mondani, hogy melyik rendszámú, mikor, hol, mit amortizál. Ez egy (akár tudatos, akár nem) csapda, ami a kommunikációt próbálja lehetetlenné tenni. Nem szabad besétálni a csapdába. Ha megmondanánk rendszám szerint, akkor a következő az lenne, hogy de igazából az út nem is a gépjárművel lép kölcsönhatásba, hanem a gumival, ezért molekuláris szinten kell kezelni a dolgot. Ez a legprimitívebb kötözködés (mindig bevethető, nem kell hozzá ész, hogy valamelyik gyűjtőnévre azt mondja valaki, hogy az túl általános, meg kell nézni példányokra bontva. Ez kizárólag a kommunikáció bénítását szolgálja, megpróbálja elterelni a szót, vagy lehetetlenné tenni a tárgyalást. Egy konstruktív javaslat a fogalmak pontosítására indokolt lehet, az megkülönböztethető egy lehetetlen kéréstől

- Nézzük inkább úgy, hogy... csapda. Igyekezet arra, hogy olyan nézőpontból történjen a vizsgálódás, ahonnan a lényeg nem látszik (vagy bizonyos egyéb jellemzők). Indokolt lehet több nézőpontból megvizsgálni, és tudomásul kell venni, hogy a különböző nézőpontokból más látszik. Az, hogy tud olyan nézőpontot mutatni, ahonnan egy hatás nem látszik, nem jelenti azt, hogy a hatás nem létezik, vagy hogy az nem lényeges. Pl. azok munkájának gyümölcse (végül pedig a vagyona), akik nem teremtenek pénzt, átkerül azokhoz, akik az államinak álcázott pénzt adósságként teremtik (úgy, hogy a teremtett pénzért más ad értéket, de ők szednek érte kamatot). Ez a hatás nyilvánvalóan nem látszik, ha egybemossuk a bankok haszonélvezőit a társadalom alsó 90%-val. Az egybemosás épp a lényeget tünteti el.

- Érvek helyett birkamentalitás : mindenki úgy tudja, akkor az úgy is van. Ha jól megnézzük, ez nem is érv. Az állítás az, hogy hibásan tanítják, ezért szinte mindenki rosszul tudja. Erre azt mondani, hogy "de mivel a többség úgy tudja, ezért úgy kell lennie" teljesen komolytalan (kísérlet önmagával való bizonyításra). Természetesen az eldöntéshez meg kell nézni, hogy melyik modell felel meg a valóságnak, ehhez konkrétan megmutatjuk a hibát és a helyes modellt.

- "mindenki szembejön az autópályán": az autópályán konvenció szerint haladunk valamelyik irányba, és az a jó, ha mindenki egy irányban halad. Az viszont nem jó, ha mindenki rosszul tudja ezt, és ezért nem érti a gazdaság legjelentősebb hatását. Jobb, ha minél többen értik a rendszer működését. Akkor is, ha egyébként nem tetszik ez a rendszer.

|

|

|

|

|

|

|

|

|

|

Láthatjuk, hogy a kamatmarzs = hitelkamat - betétikamat nem más, mint megtévesztés. Lehet akár 0.1% is, mivel ez csak a lekötött betétek mennyiségére vonatkozik. Az adósság nagy része, ami után a bank hitelkamatot szed anélkül hogy bármilyen kamatot kifizetne, ennek többszöröse. Ezt általában uzsorának hívják, ezzel megkülönböztetve a jogos kamattól (amit megszerzett pénze után bárki tud szedni, pénzteremtés nélkül is).

A hibás képletet és a belőle adódó szemléletet kritika és átgondolás nélkül átveszi a politika, a sajtó, és a társadalom.

Emiatt nem veszik észre, hogyan koncentrálódik a vagyon, és válik egyre kiszolgáltatottabbá mindenki, a demokrácia egy bábjátékká, a tömegtájékoztatás és oktatás butító szócsővé.

|

|

|

|

|

| Minden jog fenntartva. 2008 |

|

|

|

|

|

|

|

|